Dr. Nicolas MAZZUCCHI, Fondation pour la Recherche Stratégique

La récente découverte d’un potentiel grand champ gazier en mer Noire par une entreprise publique turque ouvre, pour Ankara, de nouvelles possibilités dans le domaine énergétique. Dans le même temps, l’enjeu du contrôle des ressources en Méditerranée orientale est devenu le cœur d’un bras-de-fer international entre France, Grèce, Chypre, Italie et Turquie. Cette très opportune découverte s’insère dans un ensemble complexe d’interrelations énergétiques pour la Turquie, tiraillée entre ses ambitions de puissance régionale et sa dépendance criante à l’égard de fournisseurs étrangers. Le gaz qui ne cesse de prendre de l’importance dans la géoéconomie turque – pour des raisons à la fois internes et externes – tendait à devenir ces dernières années un enjeu majeur des relations régionales, en particulier depuis la découverte en 2011 du champ d’Aphrodite dans la partie sud de la ZEE chypriote. La montée des tensions inhérentes aux revendications turques sur l’exploitation des ressources méditerranéenne, y compris entre alliés de l’OTAN, a atteint ces derniers mois un paroxysme, forçant l’Alliance à mettre en place le 1er octobre 2020 un mécanisme de déconfliction entre Ankara et Athènes[1].

Au-delà de la seule question des ressources gazières, il appartient de comprendre en quoi le gaz est un élément central de la stratégie turque de passerelle entre l’Europe et l’Asie mineure, avec en toile de fond une nouvelle géopolitique des tubes qui, du point de vue turc, constitue un nouvel axe d’influence stratégique.

La mer Noire, espace complexe

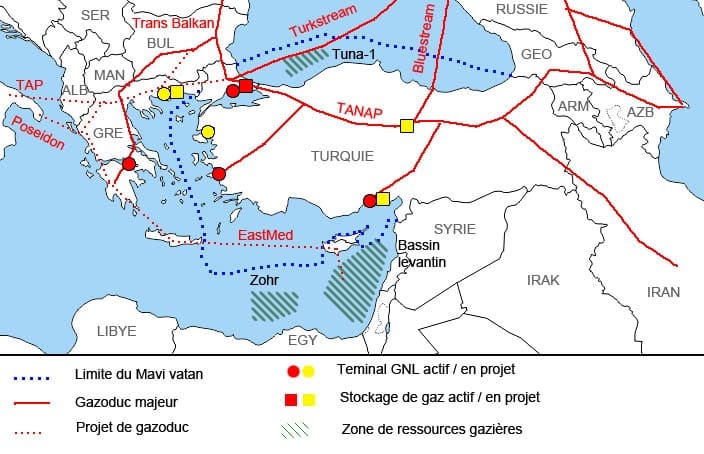

L’annonce début septembre 2020 de la découverte par le navire de forage Fatih d’un champ gazier de grande ampleur en mer Noire occidentale – baptisé Tuna-1 – a été un évènement majeur, grandement relayé dans les médias turcs et la presse spécialisée. Les ressources du champ en question sont en effet estimées à plus de 300 milliards de m3, ce qui met Tuna-1 au niveau des grands champs de Méditerranée orientale comme Léviathan et Aphrodite, respectivement en Israël et à Chypre. Une fois mis en exploitation, ce gisement ne devrait pas être relié à la Turquie, mais exploité via un stockage flottant de type FPSO[2]. Une autre option pourrait être de le relier au continent par un mini gazoduc.

Un certain nombre d’observateurs sont néanmoins dubitatifs sur la découverte puisque la mer Noire ne s’était jusqu’ici révélé qu’un territoire très secondaire en termes de ressources. La Turquie était d’ailleurs considérée comme un pays quasiment sans ressources (environ 9 milliards de m3 de réserves gazières pour une consommation de plus de 45 milliards de m3 annuels), avec une production anecdotique. L’entreprise pétro-gazière nationale TPAO qui appartient au fond souverain turc, est certes active en mer Noire depuis les années 1960, avec la découverte et la mise en production de quelques champs, mais ceux-ci n’ont jamais permis d’atteindre une taille critique nécessaire pour que la région soit considérée comme un territoire attrayant. Cette situation explique d’ailleurs en partie les explorations subséquentes conduites par TPAO en mer de Marmara depuis les années 1970, puis en Méditerranée, ici aussi avec des résultats mitigés. Il faut attendre 2004 et le champ d’Ayazlı-1 pour que TPAO fasse une découverte offshore intéressante en mer Noire. En 2019, selon le rapport annuel de l’entreprise, les découvertes offshores ont représenté un volume de 30 millions équivalents barils de pétrole, soit à peu près la consommation annuelle d’un pays comme l’Azerbaïdjan ou le Sri Lanka[3].

En réalité, ce sont les côtes Ouest (Roumanie) et Nord (Crimée) de la mer Noire qui avaient jusqu’ici été des territoires d’exploitation d’hydrocarbures véritablement actifs. L’annexion de la péninsule de Crimée par la Russie avait privé l’Ukraine d’un certain nombre de ressources gazières, avec un certain nombre de champs offshore potentiels des deux côtés de la péninsule[4]. Toutefois, à l’exception de la Roumanie qui exploite fortement ses champs de mer Noire – à la fois dans le pétrole et dans le gaz, lui permettant de couvrir environ la moitié de ses besoins – les autres pays riverains n’ont pas mis en place de système de production massif. Pour la Russie, la région reste très secondaire en termes de ressources, par rapport à d’autres territoires plus prometteurs, y compris en termes de coût d’exploitation.

De fait, la Turquie a longtemps fait le choix de miser massivement sur le charbon – seule réelle ressource du pays – pour sa production électrique, même si le gaz prend toujours plus d’importance dans le projet national turc.

Les ressources gazières dans le projet énergétique turc

Les ressources gazières sont une donnée majeure de l’équation énergétique et stratégique de la Turquie. Le pays est pour l’instant obligé de se reposer sur des fournisseurs extérieurs proches, avec lesquels les relations sont plus ou moins apaisées. Historiquement, la Turquie s’est reposée sur des approvisionnements très majoritaires par gazoduc en provenance de Russie, d’Iran et d’Azerbaïdjan. Le taux d’indépendance énergétique de la Turquie a ainsi tendu ces dernières années vers une forte diminution, passant d’environ 50% en 1990 à moins de 30% en 2017. Une partie de l’explication repose ici sur la volonté mise en œuvre depuis le début du XXIe siècle de diminuer la part du charbon dans le mix énergétique national, lequel était la seule source d’hydrocarbures réellement abondante du pays. En 2019, le charbon reste toujours la deuxième source d’énergie (26 %) du pays, derrière le pétrole (31 %). La transition énergétique, certes limitée, a obligé le pays à modifier son secteur électrique, afin de diminuer les émissions de gaz à effet de serre[5]. L’enjeu économique sous-jacent à cette évolution explique en grande partie le choix historique de se reposer vers des fournisseurs proches, au travers d’un système de gazoducs terrestres et marins (Bluestream en 2005 ; Turkstream en 2020), notamment de Russie pour les deux gazoducs marins.

Toutefois, la Turquie a depuis quelques années fait le choix de se reposer davantage sur le gaz naturel liquéfié, lui permettant une diversification plus importante de ses fournisseurs. La mise en service de quatre terminaux de regazéification, dont deux flottants, a permis d’ouvrir de nouvelles possibilités de marché auprès d’exportateurs relativement proches comme l’Algérie et, surtout, le Qatar. Doha et Ankara entretiennent en effet une relation stratégique forte dont l’énergie n’est que l’une des composantes, étant alignés sur nombre de sujets et coopérant étroitement sur le plan militaire. Le développement des importations de gaz en provenance du Qatar est spectaculaire, au rythme de l’inauguration récente des terminaux GNL turcs, dont celui de Dörtyol, proche de la frontière syrienne, qui dispose d’importantes capacités de stockage. Même les Etats-Unis sont devenus des fournisseurs – certes minoritaires – de gaz pour la Turquie, profitant des capacités d’exportation du Golfe du Mexique[6]. Il ne s’agit là que de volumes limités, achetés pour la majeure partie sur le marché spot, mais qui envoient un signal fort aux fournisseurs historiques tels que l’Iran et la Russie.

Néanmoins, il importe de considérer la différence de prix entre le gaz par pipeline et le gaz sous forme liquéfiée, le second étant environ 2,5 fois plus cher que le premier. Cette question du prix doit être corrélée avec celle de la durée des contrats d’approvisionnement, maintient nolens volens Moscou comme premier fournisseur d’Ankara, surtout depuis l’inauguration de Turkstream au début 2020. La dépendance de la Turquie au gaz russe, si elle demeure réelle, est toutefois plus faible qu’elle n’a pu être une décennie en arrière lorsque Moscou représentait près des deux tiers des importations turques. La Turquie connait une hausse quasi-continue de sa consommation gazière (3% annuels sur la dernière décennie) qui a fait du pays un consommateur d’importance, avec un niveau à peu près égal à la France. La faiblesse de la production nationale (0,3 milliard de m3) rend de facto la situation de dépendance de plus en critique au niveau stratégique.

Les ressources – offshores en l’espèce – ne sont qu’une brique d’un ensemble plus complexe destiné à faire de la Turquie le nouveau hub gazier pour le Sud-est européen. Le but affiché d’Ankara est de devenir la nouvelle plaque de centralisation du gaz provenant à la fois de Russie, de fournisseurs alternatifs par tubes – à commencer par l’Azerbaïdjan – mais aussi de fournisseurs de GNL, avant une redistribution vers les marchés des Balkans orientaux (via le gazoduc TransBalkan), des Balkans occidentaux et des marchés du Sud européen (au travers du gazoduc Trans Adriatic Pipeline [TAP] qui arrivera en Italie du Sud). Pour ce faire, la Turquie joue depuis la fin des années 2000 à la fois sur sa proximité économique avec la Russie – gazoduc Turkstream inauguré en janvier 2020 – mais aussi sur son association avec l’Union européenne, justement pour contourner la Russie par le Sud (gazoduc Trans Anatolian Pipeline [TANAP] inauguré en 2018). Le double système TANAP-TAP est tout ce qui subsiste du Corridor Gazier Sud lancé par la Commission européenne en 2008 – au cœur des « guerres gazières » russo-ukrainienne – pour diversifier les approvisionnements gaziers européens en contournant la Russie. La Turquie a ainsi réussi à s’imposer comme un acteur incontournable auprès de ces deux partenaires. En outre, les [PR1] capacités turques de regazéification de GNL lui permettent également d’agir comme passerelle entre les fournisseurs du Golfe, à commencer par le Qatar, et le réseau de gazoducs européen, limitant de facto le prix final du gaz[7]. A ce système gazoducs/terminaux GNL il faut également ajouter d’importantes infrastructures souterraines de stockage de gaz en cours de construction ou d’agrandissement (plus de 10 milliards de m3 au total) qui sont destinées à permettre une certaine régulation des volumes sur le marché. Grâce à l’ensemble de cette infrastructure multidimensionnelle (transport, stockage), la Turquie pourrait acquérir une importance stratégique dans le domaine des approvisionnements européens. A ce titre la sécurisation de ressources nationales apparaît comme un phénomène lui-même majeur, offrant une marge de manœuvre stratégique bien plus importante à Ankara que dans le cas d’une simple plaque de transit.

Une aubaine pour une sortie de crise en Méditerranée orientale ?

Cette découverte, après des années d’errements et de forages exploratoires peu fructueux, tombe idéalement pour Ankara. En effet, si les prévisions en termes de ressources et de délai de mise en exploitation se révèlent exacts, c’est une manne inespérée qui entrera dans les caisses de la Turquie. Il s’agit donc pour Ankara de mettre en œuvre son projet de « passerelle » Est-Ouest tout en limitant son exposition aux pressions des fournisseurs. Dans un contexte stratégiquement tendu, dans lequel la Turquie ne cesse de mettre en avant ses ambitions régionales, un lien de dépendance économique aussi important peut rapidement devenir un handicap, comme l’a montré l’extrême dépendance énergétique de la Turquie envers la Russie sur le dossier syrien. Alors que les vues d’Ankara et de Moscou ne cessent de s’éloigner sur de nombreux enjeux (Syrie, Libye, Chypre, Caucase), la moindre dépendance énergétique vis-à-vis du Kremlin devient une nécessité stratégique pour le président turc.

Il est possible de se demander si cette très opportune découverte ne cache pas également une porte de sortie potentielle pour R. T. Erdogan dans une crise méditerranéenne qui apparaît sans issue. Alors que le Président turc n’a cessé de clamer son droit à profiter des ressources de la mer – ainsi que le besoin de répartir celles-ci plus « justement » entre les communautés de l’île de Chypre – l’opportunité d’exploiter des ressources offshores sur un territoire ne souffrant pas de contestation, est bienvenue. Grâce à cette découverte, la Turquie pourrait ainsi arguer d’une priorité accordée au développement des ressources de mer Noire pour opérer un recul stratégique en Méditerranée. Celui-ci serait d’autant plus facile à effectuer sans perdre la face que les capacités de l’entreprise pétro-gazière nationale TPAO ne lui permettraient sans doute pas de s’engager pleinement sur deux projets d’exploration-production complexes en même temps. En outre, le développement de ce champ de Tuna-1 serait facilité par la structure du consortium d’exploitation puisque TPAO détient 100% des droits sur le champ.

Il est important de noter que TPAO était jusqu’ici une entreprise dont les activités dans l’exploration production s’opéraient très majoritairement à l’étranger, en Azerbaïdjan (champs d’Azeri-Chirag et de Shah Deniz) mais aussi en Irak (champs de Badra, Mansouriah, Siban). La stratégie de l’entreprise nationale demeure claire – et affichée sur le site de celle-ci – : découvrir des ressources en hydrocarbures dans les territoires maritimes de la Turquie[8] pour diminuer la dépendance aux approvisionnements extérieurs. En ce sens, la mission portée par TPAO s’apparente bien plus à un objectif politique qu’à une vision économique. Les entreprises énergétiques nationales – TPAO mais aussi Botaş pour les gazoducs – sont tout aussi importantes dans la stratégie de R. T. Erdogan que les forces militaires. A ce titre, il est fort probable que le financement de l’exploitation de Tuna-1 passe exclusivement par des fonds publics, grevant le budget national dans l’espoir d’un retour sur investissement au moins autant géoéconomique que financier.

2023 : année charnière pour Ankara, y compris dans le domaine énergétique

Aucune découverte ne pouvait être plus opportune que celle du champ de Tuna-1. Alors que les capacités de forage de TPAO sont extrêmement récentes[9], une telle découverte apparaît presque inespérée après tant d’années de recherches peu fructueuses. Que le champ de Tuna-1 – quelles que soient les ressources exploitables qu’il recèle – ait une valeur politique, personne ne peut en douter. Si la question subsistait encore, l’annonce par les autorités turques d’une entrée en production commerciale en 2023, date hautement symbolique puisque centième anniversaire de la fondation de la République par M. Kemal, vient sceller cette imbrication des questions énergétiques et politiques.

La question qui demeure ouverte reste celle des appétits internationaux de R. T. Erdogan vis-à-vis de la Méditerranée orientale. La question du besoin de ressources gazières étant a priori évacuée, subsistent principalement les justifications quant à « l’équité » de traitement entre les deux communautés chypriotes, mais aussi entre la Turquie et ses voisins méditerranéens pour le découpage des zones maritimes. Ankara étant l’un des rares pays non-signataires de la Convention de Montego Bay (1982), cet enjeu de la territorialisation de la mer se fait pour elle en contestation du principal cadre juridique international en la matière, rapprochant ainsi la Turquie de la Chine qui se fait fort de saper le droit international maritime.

Cette découverte d’importance en mer Noire pourrait-elle conduire la Turquie à se repositionner exclusivement vers celle-ci ? Cette solution permettrait finalement à l’ensemble des acteurs concernés de sortir de la crise « par le haut » en offrant à la République de Chypre un répit sur l’exploitation des hydrocarbures de sa ZEE, sans donner l’impression que la Turquie se retire vaincue d’une zone où les tensions n’ont cessé de croître ces dernières années. Alors que le conflit du Nagorno-Karabakh repart dans le Caucase, la Turquie qui soutient fermement l’Azerbaïdjan y compris pour des raisons énergétiques, ne peut sans doute se permettre un engagement fort sur deux fronts. A ce titre la mer Noire est certainement la zone qui offre, pour le moment, le moins de friction.

[1] https://www.nato.int/cps/en/natohq/news_178523.htm

[2]https://fr.wikipedia.org/wiki/Unit%C3%A9_flottante_de_production,_de_stockage_et_de_d%C3%A9chargement

[3] Source : BP Statistical 2020.

[4] N. Mazzucchi, « Les enjeux énergétiques de l’annexion de la Crimée », Les champs de mars n°29, 2017/1, pp. 205-213.

[5] Avec des résultats très mitigés, le pays ayant doublé ses émissions par tête entre 1990 et aujourd’hui, en partie à cause d’une importante industrialisation.

[6] https://www.eia.gov/dnav/ng/NG_MOVE_POE2_DCU_NUS-NTU_A.htm ; 866 millions de m3 en 2019.

[7] Moins il y a de trajet maritime, moins le coût final est élevé.

[8] Le terme exact sur la page en turc est « mavi vatan » (http://www.tpao.gov.tr/deniz) qui renvoie directement à une vision étendue de la souveraineté maritime turque, en totale contradiction avec les conventions internationales dont celle de Montego Bay que la Turquie n’a d’ailleurs pas signée.

[9] Le premier navire, le Fatih qui a permis la découverte de Tuna-1, n’est entré dans l’inventaire de TPAO qu’en 2017, l’entreprise devant passer jusque là par des acteurs tiers.